談到退休規劃,最重要兩個關鍵數字不外乎是:

- 多少錢才能退休?

- 我每年要存多少錢才能達到退休目標?

在這篇文章裏,薇薇安要分享算出你的退休金需要考慮那些因素,還會分享一個試算表給你,讓你輕鬆地算出你自己的關鍵數字!

退休規劃對大部分人來說,可能是一個「聽說很重要」但是又很遙遠的話題。也許你已經開始投入像IRA,401(k)等等的退休金帳戶,但是要存多少才能達到目標呢?

啊~不就是很多人在說的4%法則嗎?估算退休金就是用你的薪水除以4%,也就是相當於乘以25倍。如果退休金的投資報酬率有4%,我退休後每年就可以提撥這4%的被動收入當我的退休金,這樣就不用擔心錢會用完啦!

4%法則雖然很直觀,但是它只是一個粗略的概念,你如果傻傻地照著做,到時錢提早用完的機率可能很大!薇薇安在介紹退休金試算表的同時,也會順便點出4%法則的風險,希望可以幫助你在退休規劃上更順利。

做退休規劃的時候,有幾個重要的假設需要考慮:

- 退休年齡 – 瞭解從現在到退休還有幾年時間可以準備退休金

- 退休的年支出 – 到時候一年要花多少錢

- 死亡年齡 – 算出從退休到死亡之間退休金需要撐幾年

- 投資報酬率 – 退休後如果投資更保守,退休前跟退休後投資報酬率假設可能不一樣

- 長期通貨膨脹率 – 同樣的錢經過一段時間的物價膨脹,錢會越來越薄。我們需要這個假設來計算如果要維持一樣的購買力,未來需要的生活支出

隨著每個人的情況不同,需要輸入的假設也不一樣。薇薇安在這邊要先發個免責聲明喲!這個試算表只供學習分享,很多假設都簡化了。譬如說這裡沒有包括 Social Security Benefit,也就是未來社會安全金的收入,也沒有包括稅務的影響,算出來的數字並不能保證未來的現金流,但是這個試算工具可以幫助你學習到退休規劃的重要觀念,因為假設已經簡化,不管你的退休金是算美金,台幣或人民幣,只要幣值相同,都可以用這個工具來計算。

所以想一想你的假設是什麼,再到薇薇安的部落格,用試算表來算一算吧!

https://docs.google.com/spreadsheets/d/1qzHCJ8Ys_GYjeeTMaHxsJ-37C_e9s9ktN9FKDUFGF7Y/edit?usp=sharing

例子解說:

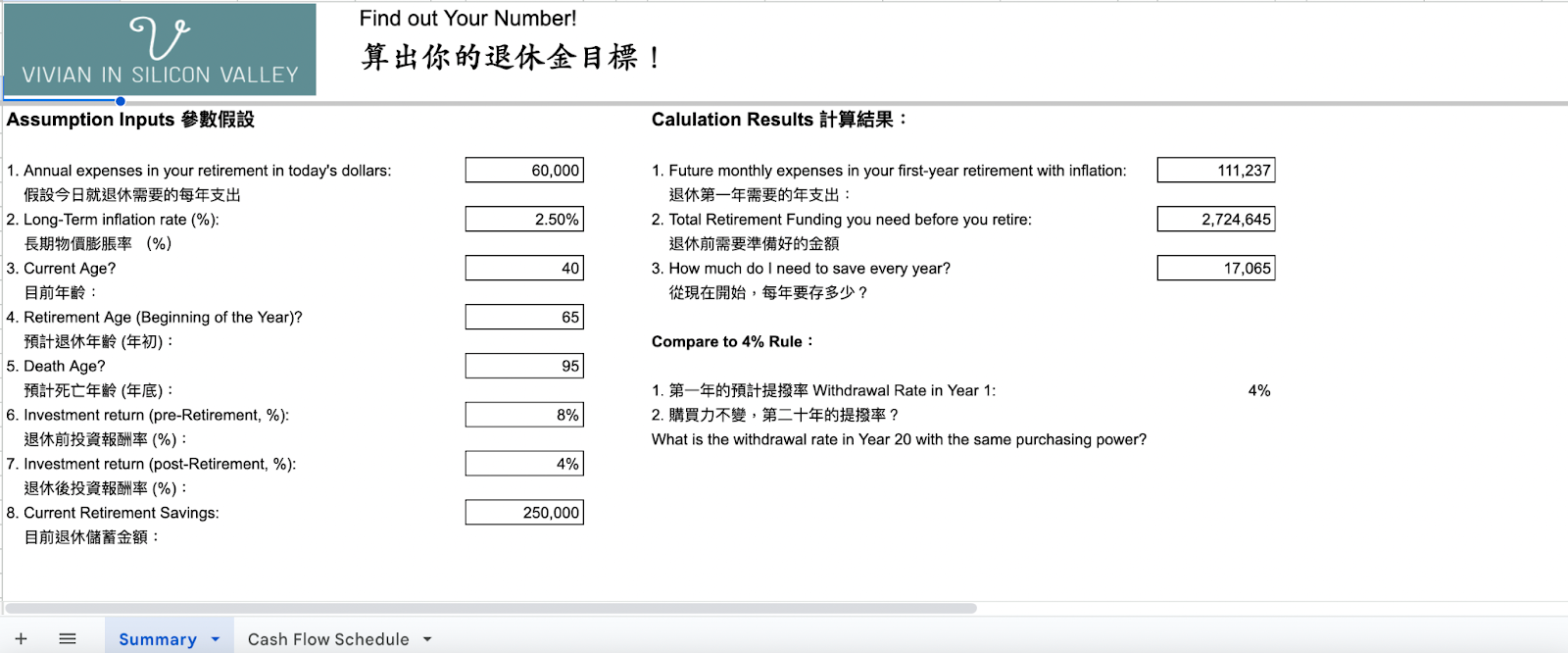

- 現在年齡:40

- 目前的退休儲蓄:$250,000

- 退休年齡:65

- 退休的年支出:$60,000,這邊要以今天的消費水準來輸入。因為今天的$1,經過二三十年的物價膨脹數字會大很多,所以要先用現在的物價水準來輸入

- 死亡年齡:95

- 投資報酬率:預計退休前是8%,退休後資產配置會比較保守,估計是4%

- 長期通貨膨脹率:2.5%

當你在試算表的左邊輸入這些假設以後,你就會看到右邊會出現相對應的計算結果。

第一個是先算出退休第一年需要的金額,是不是發現比原來的$60,000大很多?!原因是因為在這個例子裏,退休是25年以後的事。所以如果要維持跟現在一樣的購買力,$60,000就需要反應未來25年的通貨膨脹。如果你看看數字背後的算式,你就會發現它是用FV公式算出來的。FV是指未來價值 (Future Value) 的意思。Google Sheet 跟 Excel 裏面都有內建財務計算公式,需要的參數跟計算都是一樣的。

第二個算出的數字是在退休前需要準備多少的退休金?這個部分是估算從退休到死亡,每年所需要的現金流再折現之後的數字。如果你看數字背後的算式,你會發現它是用PV (Present Value),也就是現值公式算出來的。什麼意思呢?這就像你坐在Doraemon的時光機上,咻一下子到了你退休的那一年。假設你退休以後還要過30年,這未來30年需要的現金流折現到你退休時需要準備好多少錢,才能夠支撐未來30年的生活花費。

第三個算出的數字是為了要在退休前準備好那麼多的資金,從現在開始我每年需要存多少錢?

如果你看這數字背後的算式,你會發現它是用PMT(Payment),也就是支付金公式算出來的。以前我曾經出過一個視頻 – 如何累積資產到美金一百萬,就是用PMT公式算出來的。這個公式需要知道你目前已經有的退休金,到退休之前的投資年限,跟預計的投資報酬率,來計算每年需要的投入金額。在這邊薇薇安是算出一個每年固定的投入的金額。其實有的試算工具會以儲蓄率來表示,意思就是你每年需要投入薪資的多少百分比。但是薇薇安覺得用儲蓄率來計算比較抽象,而且還要增加對收入的假設會增加計算的複雜性,所以選擇用一個固定的投入金額比較容易理解。在這個例子裏,我們知道如果從現在開始,每年投入$17,000,在8%年化投資報酬率的假設之下,25年後退休時就可以達到退休目標。

跟4%法則的區別

在這個試算工具下面,我加了一個跟4%法則比較。在第一年退休的時候,提撥比例的確在4%左右。可是如果到了第20年,你就會發現為了要維持一樣的購買力,你的提撥率隨著時間的過去會逐漸增加。在這個例子裏,第20年的提撥率會變成8%。

我們當然也可以按照4%法則的作法,每年只提撥4%做為生活支出。但是因為通貨膨脹的關係,隨著時間過去你就會發現這4%的購買力越來越弱。如果中間再碰上什麼黑天鵝事件讓資產大幅縮水,期待可以安心退休的計劃大概就很難實現了。那麼,該怎麼做才可以讓自己安心退休呢?

黃金法則 – 維持至少15%-20% 的儲蓄率,越早越好

我們如果將原來的假設稍微變更一下。如果今天有一位年輕人從22歲大學畢業開始就每年存下$10,000投資大盤,13年過後,35歲的他每年要存多少錢可以達到退休目標呢?

在上面的假設裏,你會發現我改了兩個地方。第一個是現在的年齡35歲,另一個是目前的儲蓄金額,我放了$215,000。蛤?!哪裡來的這麼多錢?不誇張,你如果用FV公式去算算看,每年投入$10,000以8%的報酬率成長,13年過後就可以超過$200,000。這就是讓錢自己滾錢,為你工作的複利效應。

還有一個很不一樣的地方是每年的投入金額。在這個例子裡,就算是每年只有投入$10,000也可以達到退休金目標。不像第一個例子每年需要投入$17,000。如果我們沒有儘早開始退休規劃,到了後來只能提高自己的儲蓄率想辦法追上,這樣的結果可能會為了達到退休目標而壓縮自己目前的支出,也可能影響生活品質。所以如果儘早開始養成存退休金的習慣,就可以事半功倍,讓你的錢儘早為你工作。當你的薪資隨著時間成長時,如果你能保持一定的儲蓄率。記住不是固定的儲蓄金額,而是隨著薪資增加儲蓄也一起增加的話,不但你的退休金可以迅速累積,提早FIRE (Financial Indepence, Retire Early) 更是指日可待呢!

也許你會有個疑問,8%的年化報酬率假設會不會太少了?近年 S&P 500 的報酬率比8%還高,或是我投資比特幣或許能更快財富自由呢!

如果你運氣夠好,也許真的可以早點財務自由。但是這相當增加了自己的投資風險,把自己的辛苦錢交給市場來決定。如果你運氣不好,投資受到了巨大虧損,人生還有多少時間可以重來呢?8%的年化報酬率也許有點保守,但是它是代表一個適當資產配置的概念。透過合適的投資組合可以減少投資波動的風險,配上自己可以控制的儲蓄率,你的退休金就可以在長期投資之下成長,不用介意現在面對的是牛市還是熊市。

那麼該如何維持合適的投資組合呢?薇薇安有機會再寫一篇文章來分享囉!